一、载货车行业概述

按照用途,汽车可分为乘用车和商用车两大类,二者比例分别约为85%和15%。商用车又可分为载货车、载客车和专用车三大类,其中载货车占比达到50%以上。

乘用车指的是设计和技术特性上主要用于载运乘客及其随身行李或临时物品的汽车,包括驾驶员座位在内最多不超过9个座位。

商用车指的是设计和技术特征上主要用于运送人员和货物的汽车,包含所有的载货车、专用车和9座以上的客车等。

图表 1 汽车行业子行业分布

注:载货车和专用车占商用车比例之和为80%,各自比例为估计值。

二、载货车行业市场结构

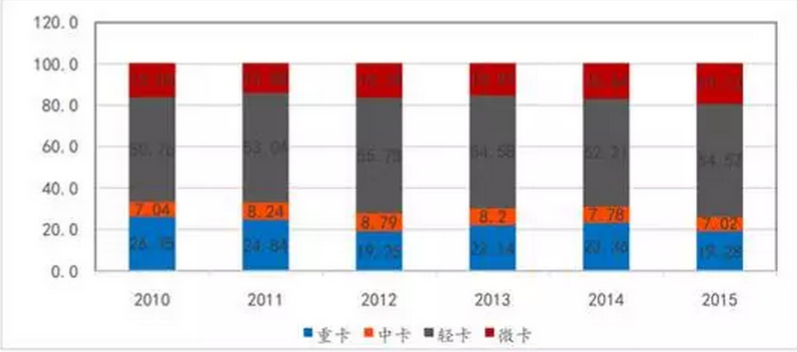

载货车按照承载吨位可分为重卡(14吨以上)、中卡(6-14吨)、轻卡(1.8-6吨)和微卡(1.8吨以下)。与发达国家一致,我国载货车市场同样呈现出轻卡、重卡两种车型占比较大的情况,二者销量合计占比约为75%。

从用途看,重卡主要应用于工程运输和长途物流,轻卡则主要应用于城郊和城市短途物流。中卡和微卡用途分别与重卡和轻卡相似。

图表 2 载货车行业各车型销量分布(单位:%)

数据来源:CAAM

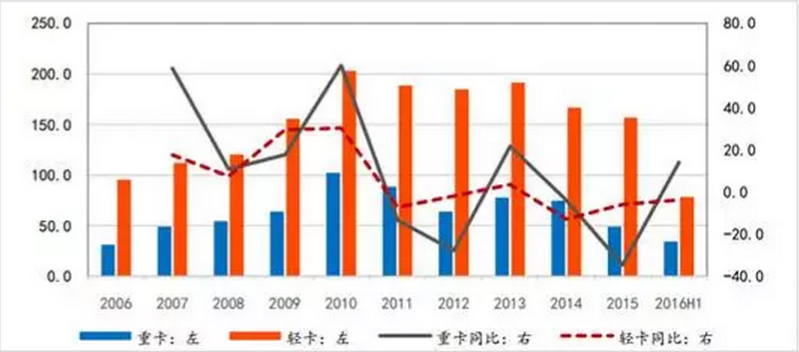

图表 3 轻卡和重卡年度销量走势(单位:万辆,%)

三、载货车行业消费特点

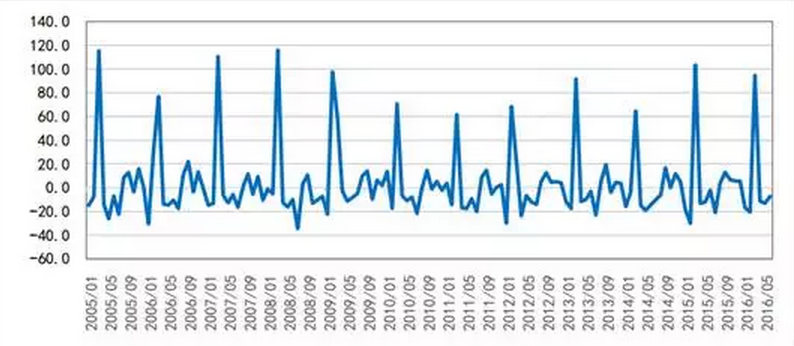

载货车消费受到重卡影响较为显著,存在明显的季节性特点,由于每年第一季度为固定资产投资和基建开工密集时间段,对工程类和物流类载货车需求均大幅上涨,从而带动载货车整体销量环比的大幅增加。

图表 4 载货车月度销量环比走势(单位:%)

数据来源:CAAM、国家统计局

注:载货车销量数据包含半挂牵引车和非完整车辆

四、载货车行业竞争格局

载货车行业属于资金密集型行业,资金壁垒较高。因工厂和生产线建设周期长、研发投入高、营运费用较高,产量需达到一定规模才能摊薄成本,具有典型的规模效应。我国重卡和轻卡领域销量排名前5汽车集团市场份额之和均超过80%,市场集中度高。

图表 5 2015年重卡(左)和轻卡(右)市场份额分布

数据来源:CAAM

五、载货车行业技术水平

我国重工业基础薄弱,尤其是重卡技术十分落后,国内第一批重卡技术均来自于对斯太尔重型底盘技术的引进。进入21世纪后,各企业主要通过“技术引进+设立合资”的方式与国外企业合作,但核心技术均来自国外,自主研发能力不足。

零部件方面,多数核心零部件供应商关键技术均来自国外,如变速器企业法士特,车桥企业汉德车桥等技术均源于斯太尔,发动机企业东风康明斯、福田康明斯等技术则来自康明斯;整车方面,多数企业看品牌是自主,但其主流产品均具备国外技术背景,如东风天龙、陕汽德龙、福田欧曼、重汽豪沃、江铃顺达等,具有完全自主知识产权的产品数量有限。

由于我国载货车同类型产品定位均较为接近,产品同质化明显,细分市场竞争激烈,这也从另一层面反映了载货车行业总体上技术水平不足的事实。

六、载货车行业发展方向

据统计,我国商用车保有量约占汽车总数的15%,但燃油消耗量比例却达到50%。作为商用车的大头,载货车一直是高油耗的重灾区。政策法规(如燃油限值标准)的推动、节能技术(如发动机高压共轨、新能源、轻量化)的发展和消费者的需求都是推动油耗降低的重要因素。

与乘用车不同,商用车包括载货车主要采用柴油发动机,排放物包含氮氧化物和颗粒物,对大气污染较为显著。政策法规如黄标车治理和国五标准等是载货车减排的主要驱动力。另一方面,减排技术的进步,如废气再循环、尾气处理等,也推动载货车朝着低排放的方向发展。

根据发达国家经验,载货车行业发展将趋于差异化,满足不同客户需求的特定产品将成为各企业未来发展的重点方向。在可靠性、经济性、安全性和舒适性等方面具备优势的高端车型成为各整车企业的主推产品,如一汽解放JH6、中国重汽SITRAK汕德卡、福田欧马可、东风凯普特、江淮帅铃等。

目前多数企业在新兴业务领域均有所拓展,主要包括乘用车和新能源领域,如江铃汽车和江淮汽车研发生产中低端SUV,在乘用车市场分得一杯羹;江淮汽车积极推动纯电动轿车,在新能源汽车市场占据一席之地;东风汽车和福田汽车则在纯电动物流车和纯电动客车领域有所突破,多元化逐渐成为载货车企业转型重点。

吉公网安备 22010402000383号

业务咨询

业务咨询