中国汽车行业及汽车营销行业市场规模巨大。2011-2017年间,汽车网络广告市场规模持续高速增长,2017年,其市场规模达150.7亿,增速为 17.3%。由于国内汽车销量仍处于增长空间,汽车广告主仍然需要通过大量营销活动推动销售增长,因而其整体广告预算将进一步提升。

与此同时,随着互联网媒介的持续兴盛和其他传统媒介的渐渐式微,汽车广告预算将向线上投放大幅倾斜,从而推动着汽车网络广告市场规模的持续增长。 预计到2019年,汽车网络广告市场规模将达190.8亿。

中国汽车网络营销发展背景

国家政策逐步完善,助力汽车销量稳步提升

国家针对汽车行业政策法规逐步完善,从2009年起多项宏观及微观层面政策出台,尤其《车辆购置税征收管理办法》中1.6升及以下排量乘用车购置税降低,极大地刺激中国汽车销量快速增长。此外,良好的经济形势不断提升消费者消费能力,推动整体汽车行业朝着科技、环保、产能优化升级的方向发展;中汽协数据显示,2009-2017年,中国汽车销量保持稳定增长趋势,2017年新车销量仍保持稳定提升,年销量达2887.9万辆。

![]()

中国汽车网络营销发展现状

互联网是中国汽车广告最大投放渠道,2017年占比达到37.8%

根据艾瑞咨询数据,2011-2017年间,汽车广告在不同渠道的投放份额发生巨大变化,互联网已经是最大投放渠道,占比达37.8%,其次是电视,占比为29.2%,再其次是户外,占比为20.7%。艾瑞分析认为,近年来随着汽车目标用户年轻化趋势不断加强以及移动互联网的快速发展,电视和平面等传统媒介广告份额缩减明显, 汽车广告主的投放预算将持续向互联网广告倾斜。户外广告受创作形式的限制增长空间有限,而广播作为车主群体中不可或缺的重要媒介,整体份额虽小但增长趋势较为平稳乐观。

![]()

2017年移动端投放规模大幅超过PC端,占比达57.2%

根据艾瑞咨询数据,2011-2017年间,汽车网络广告市场中,移动端占比不断提升,到2017年,移动端投放规模占比达 57.2%。艾瑞分析认为,移动端已经成为用户全天候伴随媒介,与PC端相比,移动端广告具有用户覆盖更广、广告形式更丰富、广告投放更精准,广告互动率更高等优势,因而汽车广告主的投放预算将进一步向移动端倾斜。

![]()

汽车用户消费趋势概览

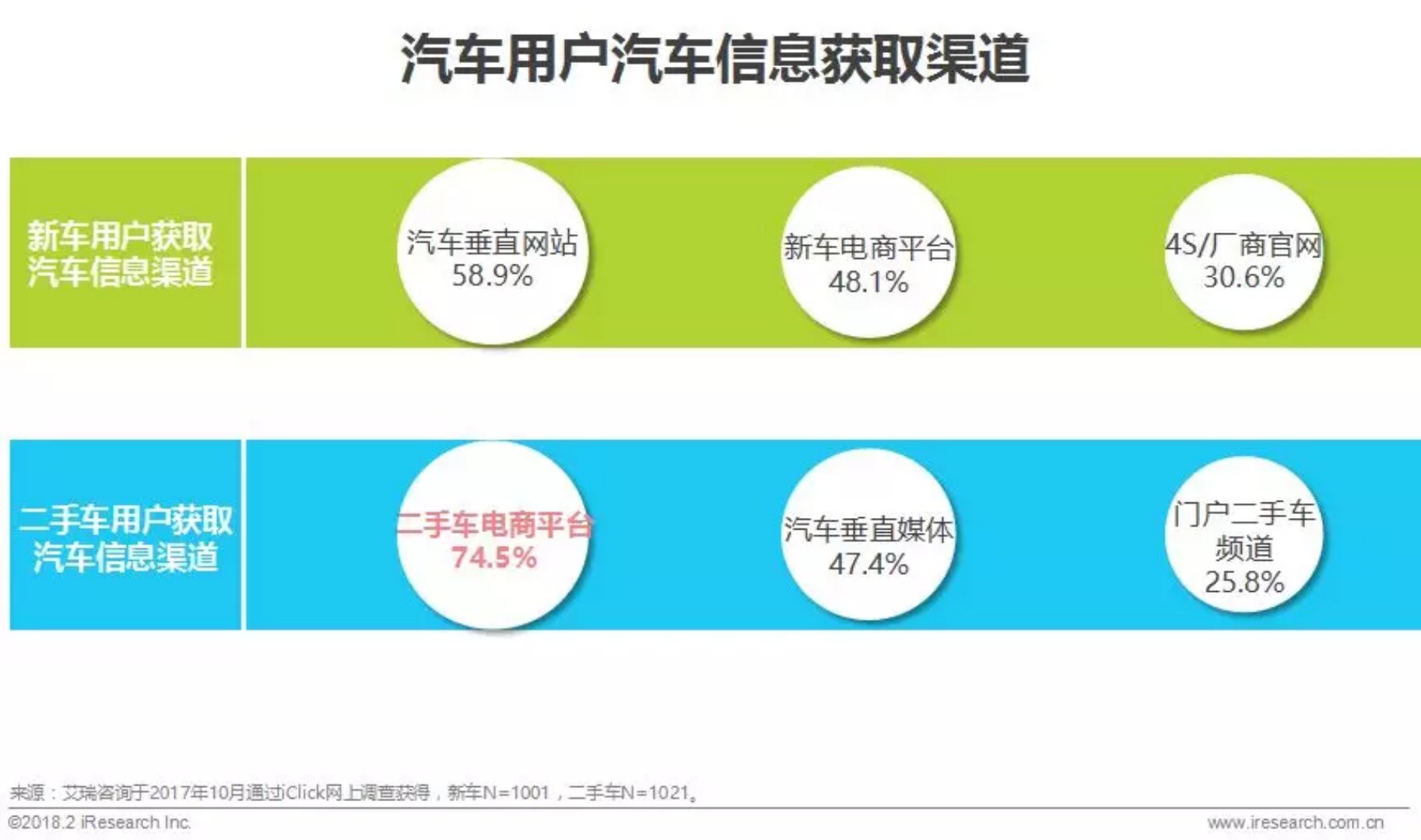

用户更倾向于具有场景优势的汽车电商平台获取信息渠道

汽车垂直网站作为发展较为成熟的汽车媒体,在汽车信息深度和广度方面深耕细作,积累了大量汽车用户,成为新车用户获取汽车信息的主要窗口,超过半数的新车用户通过汽车垂直网站获取信息;近年来新车电商以汽车交易为切入点,汽车信息和购车服务双管齐下,逐渐成为新的汽车信息获取渠道。相对于新车用户对于资讯的需求,二手车则更接近销售(交易),二手车电商的商业模式相对新车电商也更为成熟,故成为二手车用户获取汽车信息的主要渠道。

![]()

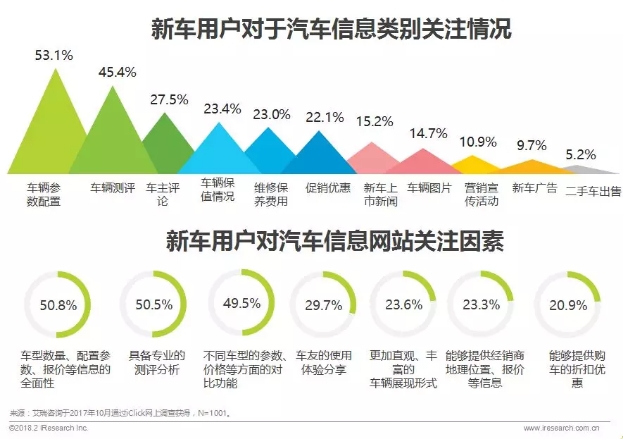

新车用户触媒行为分析

车辆参数配置和车辆测评是新车用户最关注的信息,与其最看重汽车网站的信息全面性和测评分析这一趋势相契合

![]()

二手车用户触媒行为分析

二手车用户最关注车况,看重二手车平台的车源数量和质量

由于二手车“一车一况”的非标属性,二手车用户对于二手车的关注主要集中在车辆使用年限和车辆检测报告方面,也就是实际车况;因而二手车用户对二手车网站的期望是在车源多的基础上,保证车源质量,车况透明。

![]()

汽车电商用户购车渠道选择

二手车电商渗透率更高;物流不方便、售后没保障及信息不透明是汽车电商的主要痛点

与新车用户相比,二手车用户更倾向于选择汽车电商平台等线上渠道购车,(愿意)选择线上购车渠道的二手车用户比例为59.1%;艾瑞分析认为,近年来二手车电商平台致力于打造覆盖线上线下全流程购车生态平台,并通过长期的市场推广和广告宣传进行了较有成效的市场教育,因而二手车用户对于汽车电商等线上购车渠道接受度更高。

吉公网安备 22010402000383号

业务咨询

业务咨询